Erkan’ın sunumunda öne çıkan sözleri şunlar oldu:

TCMB olarak misyonumuz dezenflasyonun en kısa müddette tesis edilmesi ve enflasyonun yine tek haneye indirilmesidir.

Merkez Bankası olarak, toplumsal refaha en büyük katkıyı, fiyat istikrarını sağlayarak sunacağımızın şuurundayız.

Haziran ayında başlattığımız güçlü nakdî sıkılaştırma ile enflasyonla kararlı bir biçimde çaba ediyoruz.

Parasal sıkılaştırmanın geniş çaplı tesirleri vakte yayılmaktadır.

Para siyasetinin birikimli tesirleri, içinde bulunduğumuz geçiş periyodunda devreye girerken, dezenflasyon sürecinin 2024 yılının ikinci yarısında başlamasını hedefliyoruz.

İç talepten dengelenmeye ait şimdiden birtakım öncü sinyaller alıyoruz.

Enerji fiyatları jeopolitik gelişmelerin tesiriyle ayrışmıştır. Kuruluşların petrol iddiaları kayda bedel bir belirsizliğe işaret etmektedir.

Gelişmiş ülkelerde nakdî sıkılaşma devam etmektedir. Gelişmiş ülke merkez bankalarının daha uzun müddet daha sıkı duracakları bağlantılarında vurgulanmıştır.

Son aylarda gelişmekte olan ülkelerden portföy çıkışı gözlemlenmektedir.

Olumsuz şoklara karşın ülkemizde finansman şartları istikrarlı seyretmektedir.

Tüketici fiyatı enflasyonu Eylül’de Haziran ayına kıyasla 23,3 puan yükseldi. Enflasyonun bu iki periyot ortasında yükselmesinin temel nedeni büyük şokların bir ortada gerçekleşmesidir. Bu periyotta akaryakıt tesiri öne çıkmıştır.

Vergi güncellemelerinin tesiri de 2,5 puan oldu. Eylül enflasyonu Ekim’deki yüksek frekanslı datalar ve tüm öncü göstergeler, kelam konusu şokların enflasyona yansımasının büyük ölçüde tamamlandığına işaret etmektedir.

Talepteki güçlü seyir, devam etmekle birlikte ivme kaybetmektedir. Arz-talep istikrarında olağanlaşma kademeli biçimde başlamıştır

Bazı göstergeler talepteki çok katılığın ortalama olarak kalktığını göstermiştir.

Uyguladığımız seçici kredi sıkılaştırması, arz ve talep istikrarının de ahengini gözetmektedir. Nakdî sıkılaştırmanın birikimli tesirlerinin devreye girmesiyle, bu kademeli dengelenmenin süreceğini öngörüyoruz.

Hizmetlerdeki fiyat katılığı enflasyonun değerli bir bileşeni olmayı sürdürmektedir. Kademeli artan hizmet enflasyonun yavaşlaması vakte yayılmaktadır. Büyük kentlerde kiralarda yavaşlama eğilimi gözlemliyoruz, lakin bunun tesir etmesi vakit alacaktır.

Son periyotta aylık enflasyonun beklentileri aşması beklentiler üzerinde olumsuz tesirde bulunmuştur. Bununla birlikte enflasyon beklentilerinde bozulma aydan aya yavaşlamıştır. Piyasa iştirakçilerinin 12 ay, 24 ay ve 5 yıl enflasyon beklentilerinde gerileme görmekteyiz.

Parasal sıkılaştırma süreci beklentilerin yine çıpalanmasını başlatacaktır.

Ekim ayı öncü göstergeleri aylık enflasyondaki gerilemenin devam edeceğini göstermektedir. Dezenflasyonu 2024 yılında tesis etmekte kararlıyız.

Parasal sıkılaşma sürecini bütünsel bir formda tasarladık. Siyaset faizini güçlü bir biçimde toplamda 26,5 puan artırdık. Bunun tamamlayıcısı olarak miktarsal sıkılaşma ve seçici kredi siyasetini devreye aldık. Sterilizasyon yoluyla toplamda 700 milyar TL çekilmiştir. Son mecburî karşılık kararıyla ek olarak 350 milyar TL ile toplam sterilizasyon 1 trilyon TL’nin üzerine çıkacaktır.

Politika faizindeki artışa paralel olarak mevduat faizleri de yükselmiş, siyaset faizinin mevduat faizine transferi güçlenmiştir. Tüketici kredisi faizleri ticari kredi faizlerinin üzerinde seyretmektedir. Kişisel krediler değerli oranda yavaşladı. Kişisel kredi kartı harcamaları görece yüksek süratle seyretmekle birlikte daha ölçülü bir patikaya ilerlemektedir.

Ticari kredilerin kompozisyonundaki güzelleşme dikkat çekmektedir. İhracat ve yatırım kredileri 6 kat artış göstermiştir. Bankamızın kullandırdığı reeskont ve yatırım taahhütlü kredilerde bariz artış gözlenmiştir.

Kur muhafazalı mevduat ve Döviz mevduatı azalırken, TL mevduat artmıştır. TL mevduatın toplam mevduat içindeki hissesi yüzde 5 artmıştır.

Bu süreçte rezervlerdeki artış da devam etmiştir. Rezervler Haziran ayından bu yana güçlü bir halde artmaktadır.

CDS primi jeopolitik gelişmelere karşın 400 baz puanın altında seyretmektedir. Finansal şartlar istikrarlı bir seyir izlemektedir.

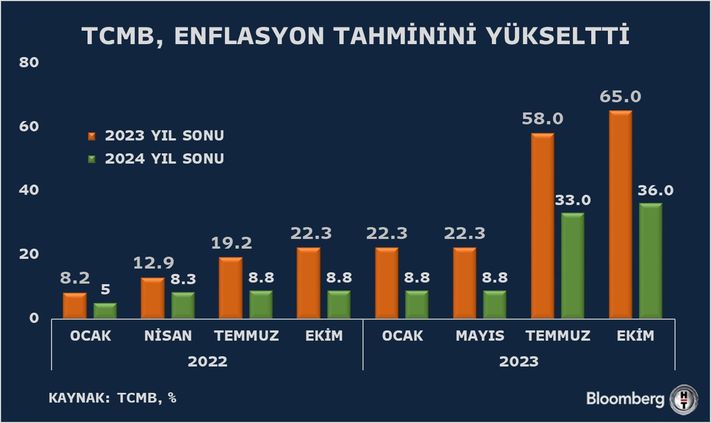

2023 ve 2024 kestirimleri üst istikametli güncellendi

Yıl sonu iddia orta noktalarını 2023 için yüzde 65, 2024 için yüzde 36 ve 2025 için yüzde 14 olarak güncelledik.

Tahmin aralıklarının alt ve üst noktalarını da 2023 yılı için yüzde 62 ve 68, 2024 yılı için ise yüzde 30 ve 42 olarak revize ettik.

Bu noktada, iki konunun altını çizmek isterim. Birinci olarak, jeopolitik riskler ve yönetilen/yönlendirilen fiyatlara ait belirsizliklerin artması nedeniyle varsayımlarımız üzerindeki belirsizlik aralığını genişlettik.

İkinci olarak, varsayımlarımızı üst istikametli güncellemiş olsak da dezenflasyonun başlama vakti, dezenflasyonun suratı ve dezenflasyonun seyrinde bir değişiklik olmayacağını kıymetlendiriyoruz.

Tahmin patikamızın ayrıntılarına gelecek olursak, Temmuz ve ağustos aylarındaki yüksek oranlı artışların akabinde, tüketici fiyatlarındaki aylık artış eylülde zayıflamıştır. Öncü göstergeler, aylık enflasyonda başlayan yavaşlamanın ekim ayında sürdüğüne işaret etmektedir.

Para siyaseti karar metinlerimizde belirttiğimiz üzere, aylık enflasyonun ana eğiliminde de gerileme bekliyoruz. Bununla birlikte, aylık enflasyon patikasında kasım, ocak ve mayıs aylarında para siyasetinin tesir alanı dışında kalan ögelere bağlı olarak süreksiz yükselişler olacağını kıymetlendiriyoruz.

Örneğin, kasım ayında doğal gaz tüketiminin artmasıyla birlikte, hanelerin, bedelsiz kullanım hududunu aşacağını öngörüyoruz. Bu durum, enflasyonda üst istikametli mekanik bir tesir oluşturarak, aylık enflasyonun kasım ayında süreksiz olarak yükselmesine sebep olacaktır. 2024 yılı ocak ayında ise, minimum fiyat ayarlaması, fiyatları vakte bağlı belirlenen hizmet kalemlerindeki gelişmelerin ve otomatik vergi güncellemelerinin devreye girmesini bekliyoruz.

2024 yılı mayıs ayında ise, doğal gaz kaynaklı baz tesirleriyle yıllık enflasyonda zirve noktasının gerçekleşeceğini göreceğiz. 2024 yılının ikinci yarısında mali sıkılaştırmanın birikimli tesirlerinin de devreye girmesiyle güçlü ve daima bir dezenflasyon sürecinin başlayacağını öngörüyoruz.

Şimdi tahminlerimizdeki güncellemenin kaynaklarından bahsetmek istiyorum. 2023 yıl sonu enflasyon tahminimizdeki 7 puanlık üst güncellemenin 2,9 puanı, Temmuz Enflasyon Raporu’ndaki öngörülerimizin üzerinde gerçekleşen enflasyonun yansımasıdır. 1,3 puan besin fiyatlarındaki gelişmeler kaynaklıdır. Başta petrol olmak üzere güç ithalatı fiyatlarındaki gelişmelerin tesiri ise 2 puandır.

Tahminlerimizi 2024 yıl sonu için ise 3 puan güncelledik. Bunun 1,4 puanlık kısmı enflasyonun mevcut düzeyinin evvelki Rapor’da kestirim edilenden yüksek olmasının getirdiği tesirdir. 1,5 puanı ise yönetilen-yönlendirilen fiyatlardan gelmektedir. Çıktı açığının kestirimler üzerindeki tesiri ise düşürücü istikamette olmuştur.

Enflasyon görünümünde besbelli güzelleşme sağlandığını söylemek için erken.

OVP’de yıl sonu varsayımı yüzde 65 olarak açıklanmıştı

TCMB tarafından Temmuz’da yayımlanan son raporda enflasyonun yıl sonunda yüzde 58 olacağı öngörülmüştü. Raporda enflasyonun yüzde 54 ile yüzde 62 aralığında olacağı iddia edilmişti. TCMB’den daha sonra yapılan açıklamalarda yıl sonu enflasyonunun iddia aralığı üst bandına çıkabileceği belirtilmişti. OVP’de ise yıl sonu enflasyon oranı yüzde 65 olarak öngörülmüştü.

-Sunumla ilgili haber anlık olarak güncellenecektir. Sunum için Bloomberg HT yayınını Youtube sayfasındaki canlı yayın sekmesinden izleyebilirsiniz

{kind=link}